Toda empresa está compuesta por elementos o activos de carácter duradero y temporal. Con el paso del tiempo, los activos duraderos (un móvil, un portátil o un camión) van perdiendo valor. En otras palabras, sufren una amortización o depreciación.

Cuando queremos estimar la pérdida de valor de un activo fijo, tenemos que tener en cuenta los siguientes factores:

- El valor amortizable. Es decir, el precio de adquisición o construcción.

- Su vida útil, es decir, cuánto tiempo se utilizará el activo fijo.

- Su valor remanente o valor que tendrá al finalizar su vida útil.

Para la amortización de los activos fijos hay diferentes métodos, como pueden ser:

- Amortización lineal: Este método amortiza constantemente a lo largo de la vida del activo. Así la cuota de amortización se calcula atendiendo a la siguiente fórmula;

Cuota de amortización anual = Importe inicial - Valor remanente / Años de vida útil.

- Amortización creciente: Supone que a medida que transcurren los años la depreciación va aumentando. Su aplicación suele realizarse a través del método de suma de dígitos creciente, que se distingue del decreciente en que al primer ejercicio de amortización se le asigna el número uno, y a los ejercicios siguientes se le asignan valores numéricos sucesivamente crecientes en una unidad. Se definen una serie de números naturales desde 1 hasta n (número de periodos) con incrementos de una unidad. El sumatorio de la serie cumple con la fórmula;

Amortización del ejercicio = Valor amortizable x 1 / Vida útil.

- Amortización decreciente: Estima que la mayor depreciación se produce en los primeros ejercicios, disminuyendo a lo largo de su vida. Su aplicación puede realizarse mediante dos métodos:

- Método de porcentaje contstante, que consiste en aplicar un porcentaje constante a los valores que quedan pendientes de amortizar cada ejercicio económico, por lo que la cantidad que cada año se destina a amortizaciones irá disminnuyendo progresivamente.

- Método de suma de dígitos decreciente. Para aplicar este método es necesario determinar el periodo de amortización del bien y asignar, al primer ejercicio de amortización, el valor numérico correspondiente al número de años que forman este periodo. A los ejercicios siguientes se les asignarán valores numéricos sucesivamente decrecientes en una unidad, hasta llegar al último que tendrá un valor igual a uno. Posteriormente se calculará la suma de los dígitos mediante la adición de los valores numéricos asignados a cada año, y se dividirá el valor amortizable del bien entre la suma de los dígitos para obtener la "cuota por dígito". Finalmente en cada ejercicio se dotará la amortización que resulte de multiplicar la "cuota por dígito" por el valor numérico asignado a dicho ejercicio.

En Microsoft Dynamics AX 2012 R3 para realizar la depreciación de un activo fijo he utilizado la amortización lineal.

Nos situamos en el entorno de AX 2012 R3 y seguimos los siguientes pasos para realizar la depreciación del activo fijo:

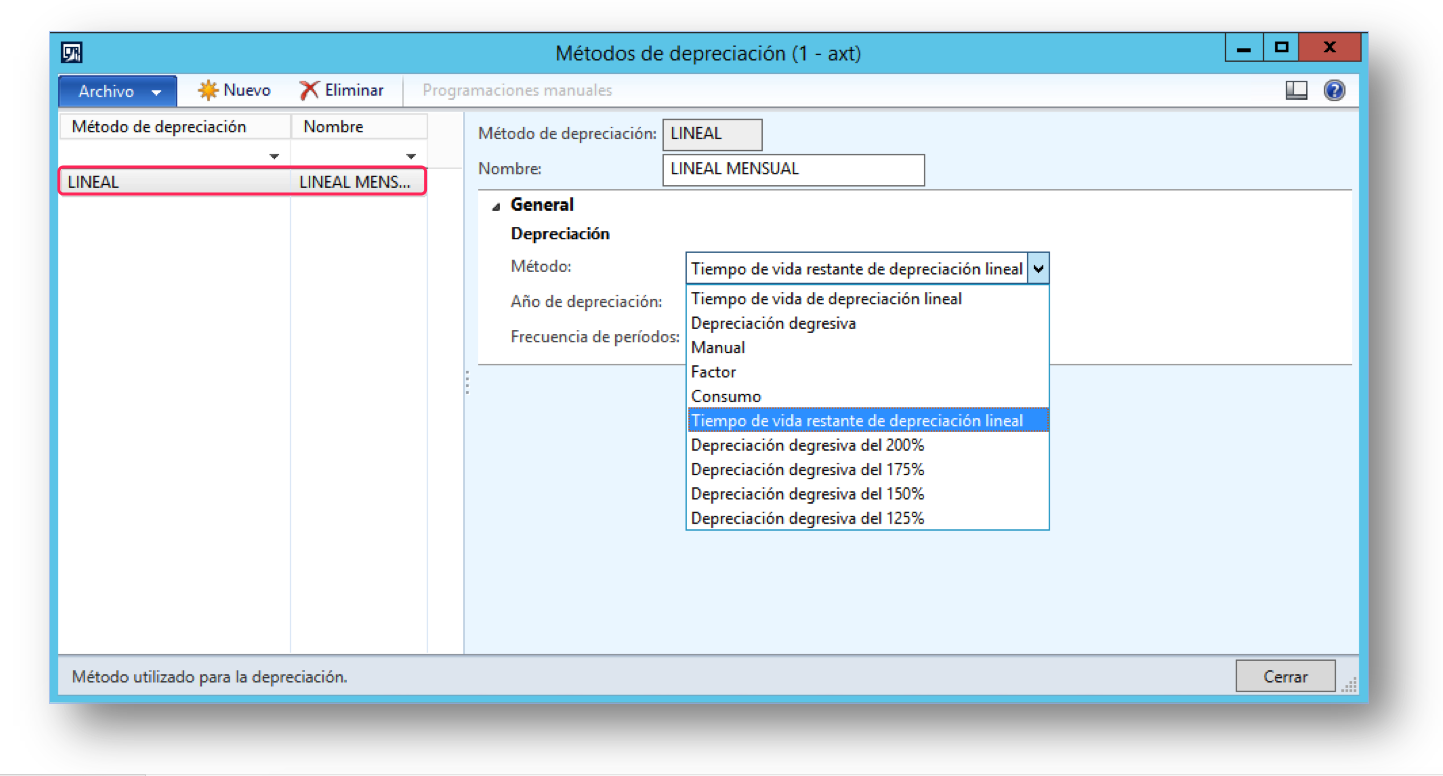

Primero es importante tener bien configurado el método de depreciaciónque se va a utilizar. Para ello nos situamos en Activos fijos – Configurar – Depreciación – Método de depreciación.

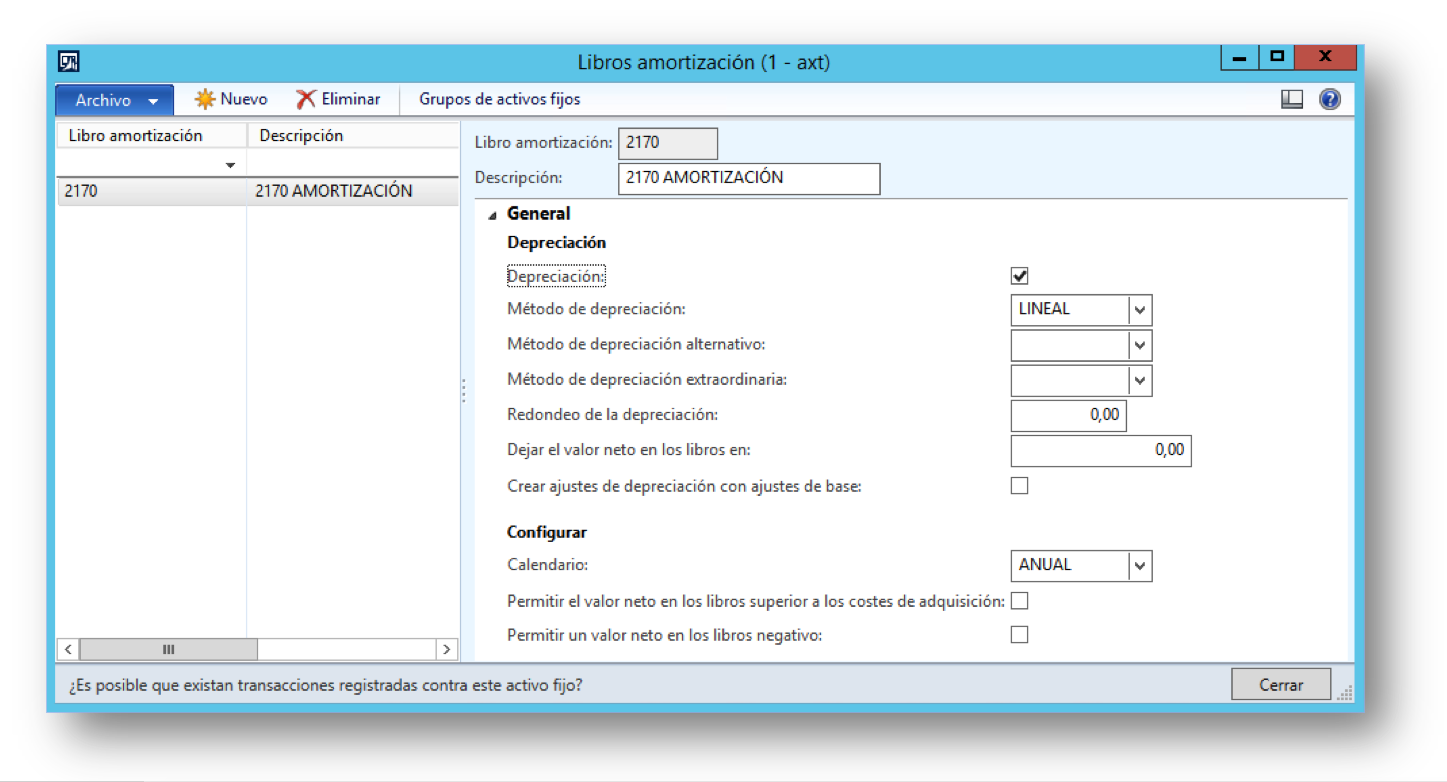

En segundo lugar, se configuran los libros de amortización para que posteriormente se pueda obtener informes relacionados a la depreciación del activo fijo.

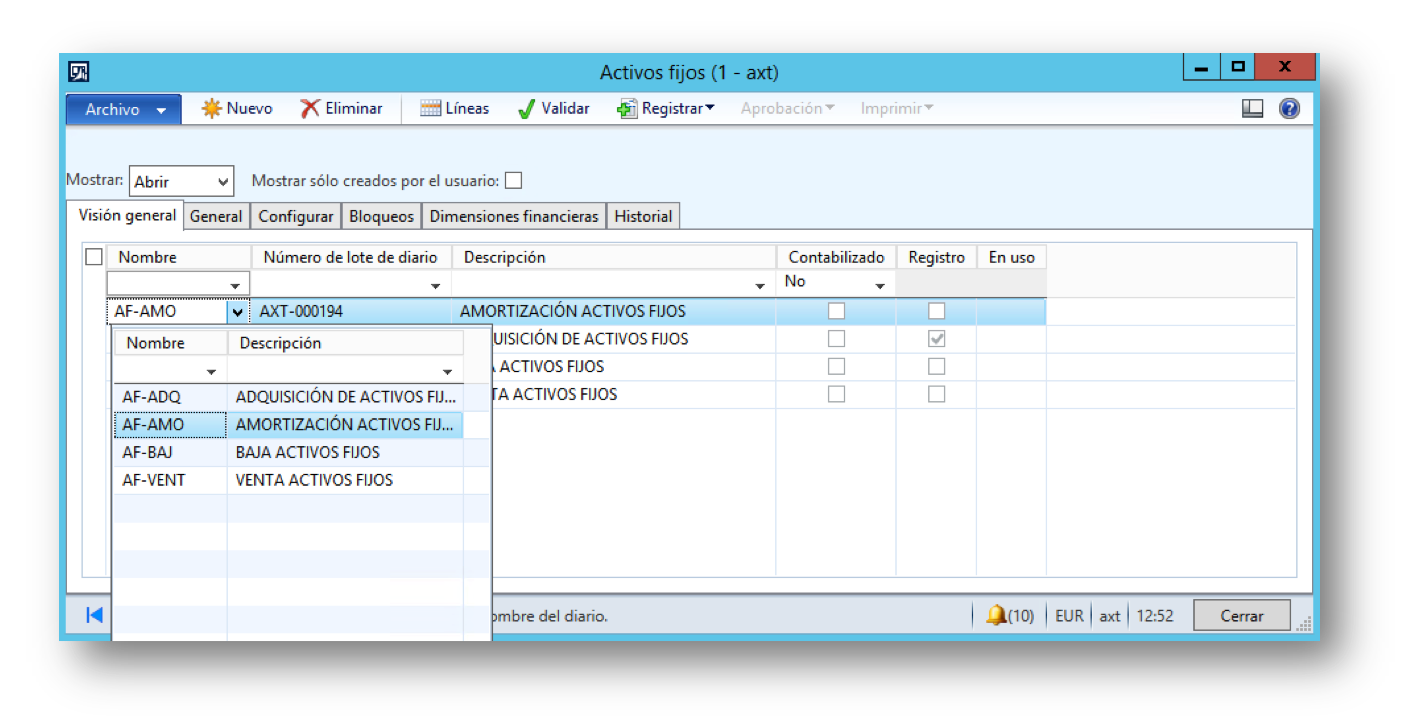

Una vez que se ha realizado la configuración básica de la amortización del activo fijo, pasamos a realizar la depreciación del mismo. Hay que situarse en Activos fijos – Diarios – Activos fijos:

- Se pulsa en Nuevo.

- Nombre: AF-AMO.

- Descripción: Amortización Activos fijos.

- Se pulsa en Líneas.

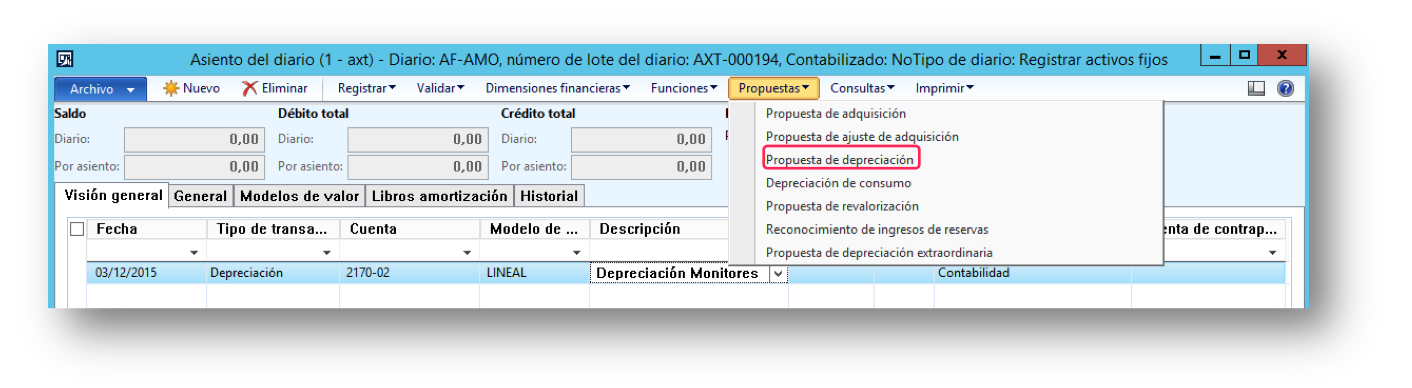

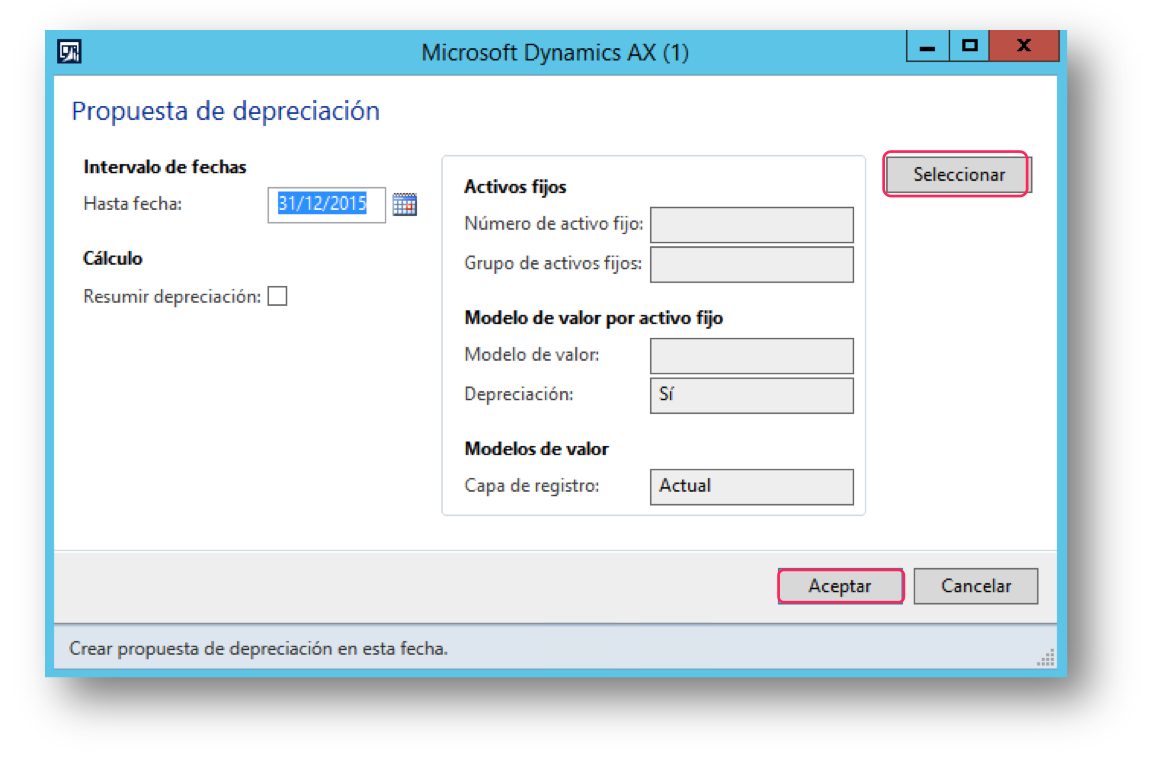

Una vez en el asiento del diario, cumplimentamos los campos de la línea, como se ve en la imagen, y se pulsa en Propuestas – Propuesta de depreciación.

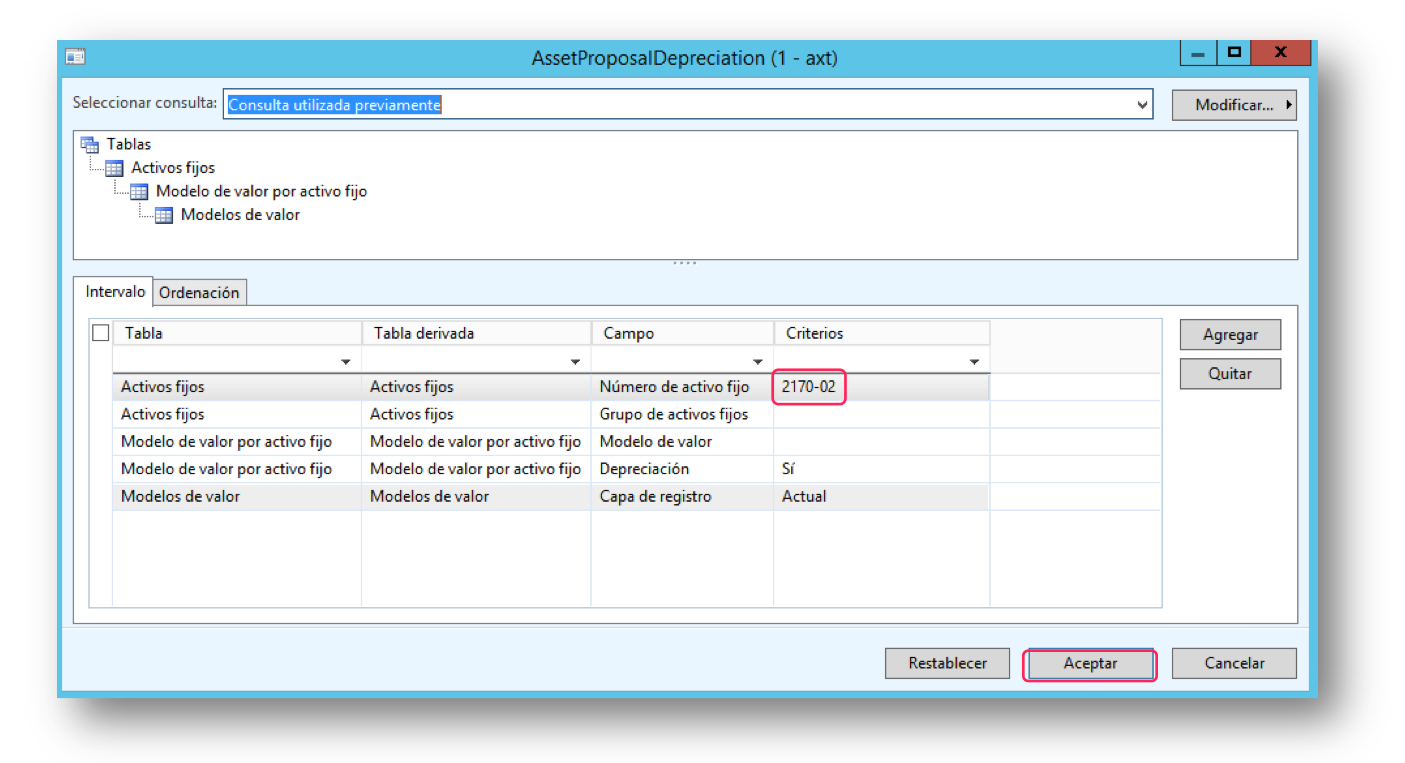

En la propuesta de depreciación, se indica la fecha hasta el 31/12/2015 y se pulsa en Seleccionar, para filtrar por el activo fijo que nos interesa amortizar, en el ejemplo que nos ocupa es el 2170-01, y se pulsa en Aceptar, para que el sistema nos traslade la información solicitada a la línea del asiento del diario.

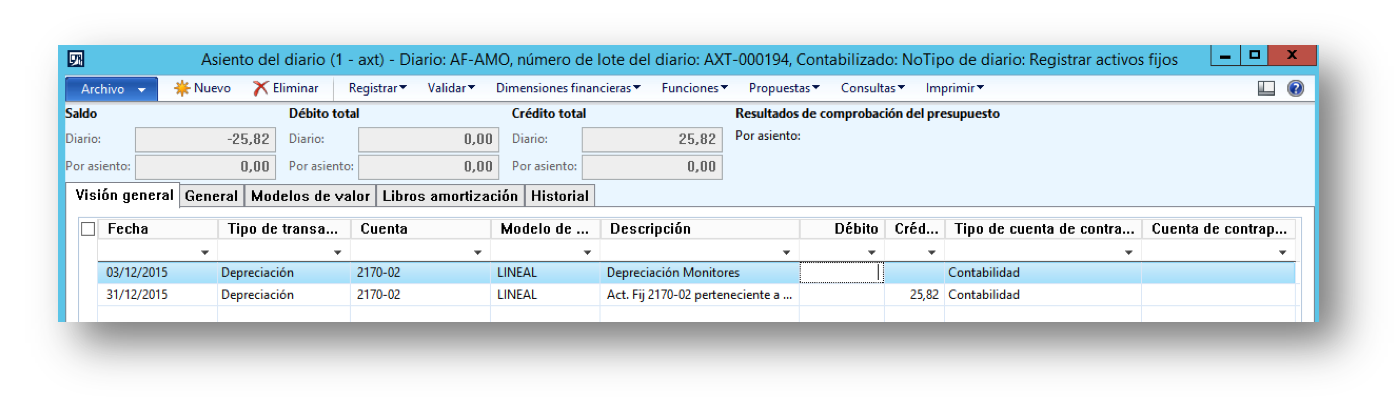

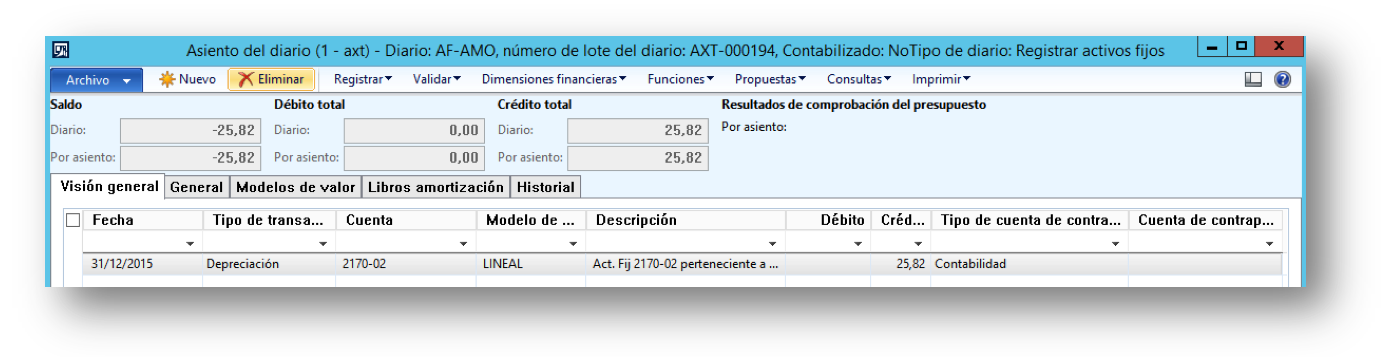

A continuación, se borra la línea que teníamos previamente en el asiento, porque el sistema al trasladar la información de la propuesta, crea automáticamente una línea nueva.

Se valida y registra el asiento.

Este proceso se realizará de forma mensual, la frecuencia de amortización dependerá del proceso de amortización que se haya elegido, para los activos fijos de la empresa.

Hasta aquí el proceso de depreciación de activos fijos.