En este artículo voy a hablar sobre la diferencia entre los procesos demejoras de activos fijos y revalorización, en Dynamics AX 2012 R3, ya que dichos procesos nos pueden llevar a confusión y mezclar conceptos.

En cuanto a las mejoras en los activos hay dos formas de llevarlas a cabo en el ERP:

- A través de los Diarios de Adquisición

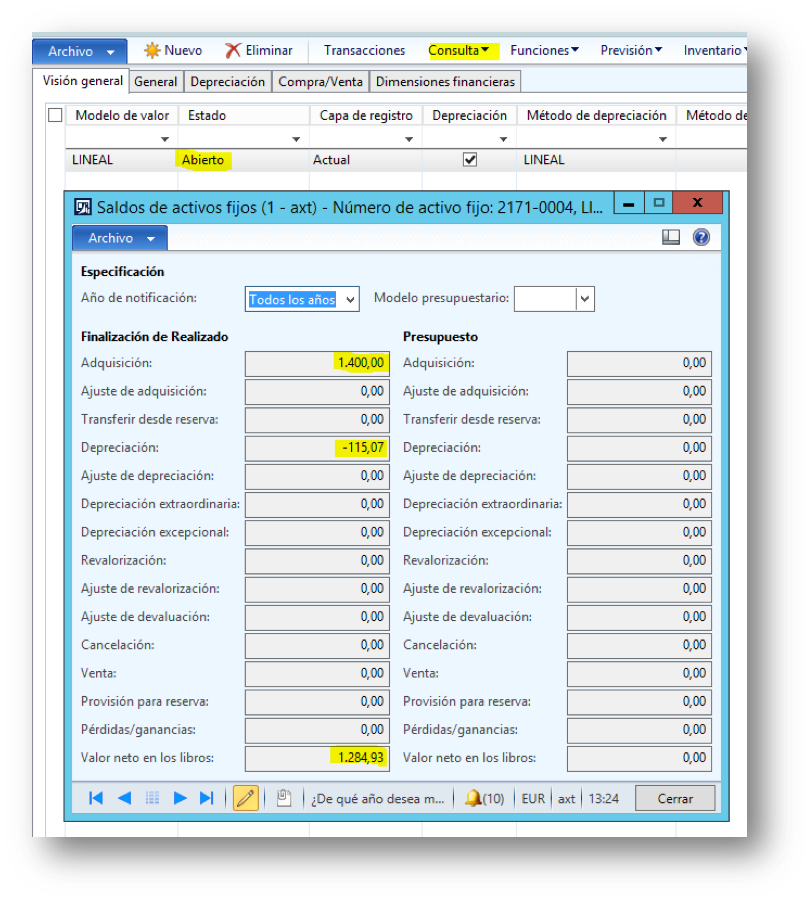

Por ejemplo, tenemos un portátil (número de activo 2171-0004) en la empresa al cual se le realiza una mejora. Para identificar con claridad los cambios que realiza el sistema en los saldos, vamos a visualizar, los saldos del activo en cuestión antes de realizar la mejora. Para ello, nos situamos en Activos fijos –> Modelos de valor –> Consulta –> Saldos.

Comprobamos que está en estado abierto, es decir, aún le queda vida útil, se adquirió por 1.400€, tiene una depreciación de -115,07€ y el valor neto en los libros es de 1.284,93€.

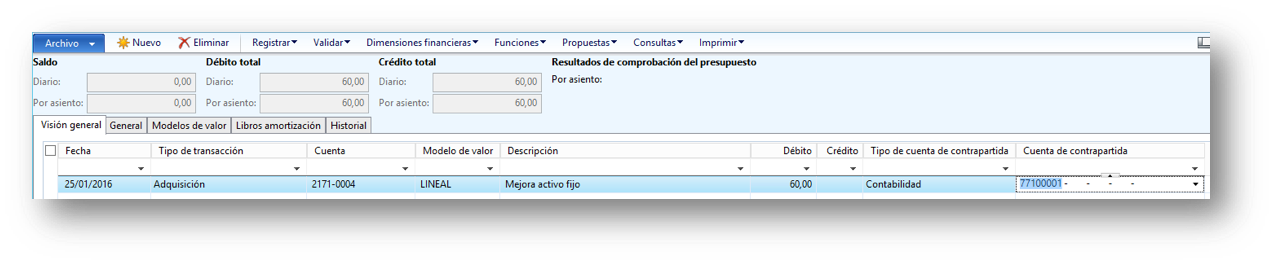

Después nos situamos en los diarios de activos fijos y realizamos un Diario de adquisición por el importe de la mejora, sobre el activo 2171-0004. La mejora que se le ha realizado al activo asciende a 60€.

- Tipo transacción: Adquisición.

- Cuentas: 2171-0004.

- Descripción: Mejora activo fijo.

- Débito: 60€.

- Tipo de cuenta de contrapartida: Contabilidad.

- Cuenta de contrapartida: 77100001 Beneficios inmovilizado material.

- Se valida y registra el diario.

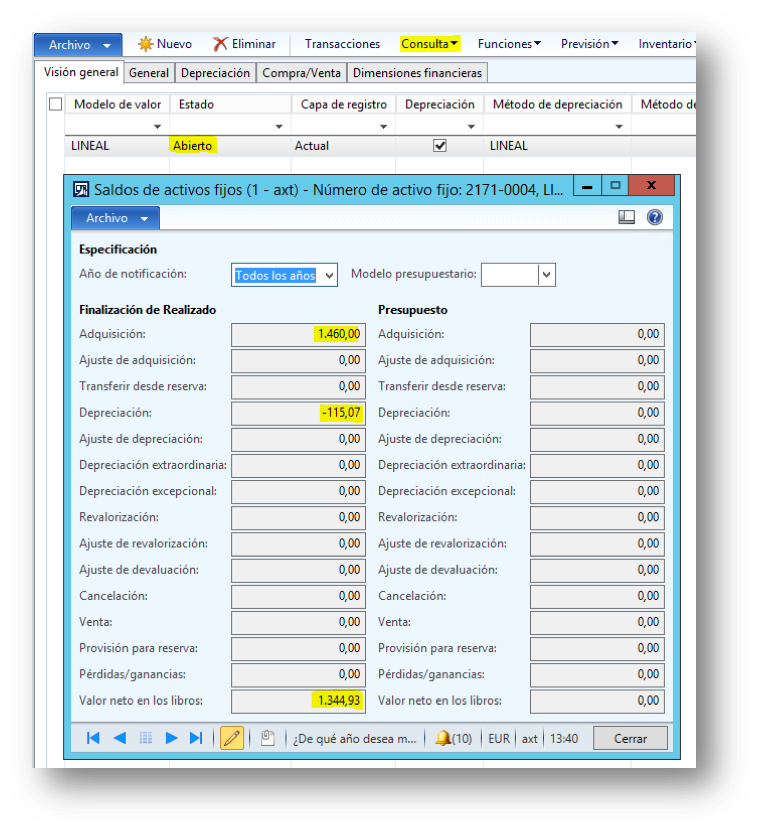

Volvemos a situarnos en los saldos del activo fijo y comprobamos como la adquisición ha pasado a ser de 1.460€, y el valor neto en los libros también ha aumentado a 1.344,93€ puesto que el sistema ha sumado en ambos campos los 60€ de la mejora.

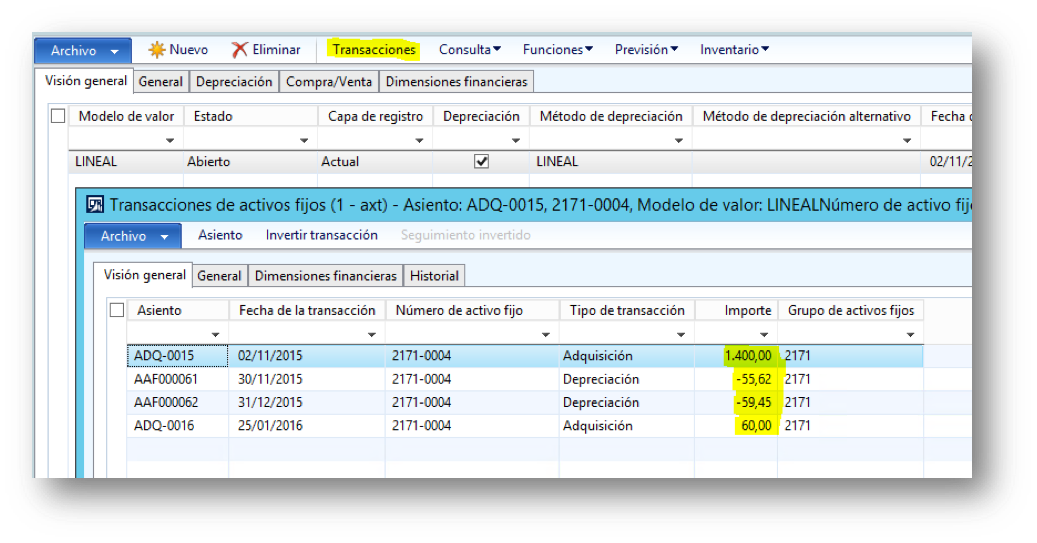

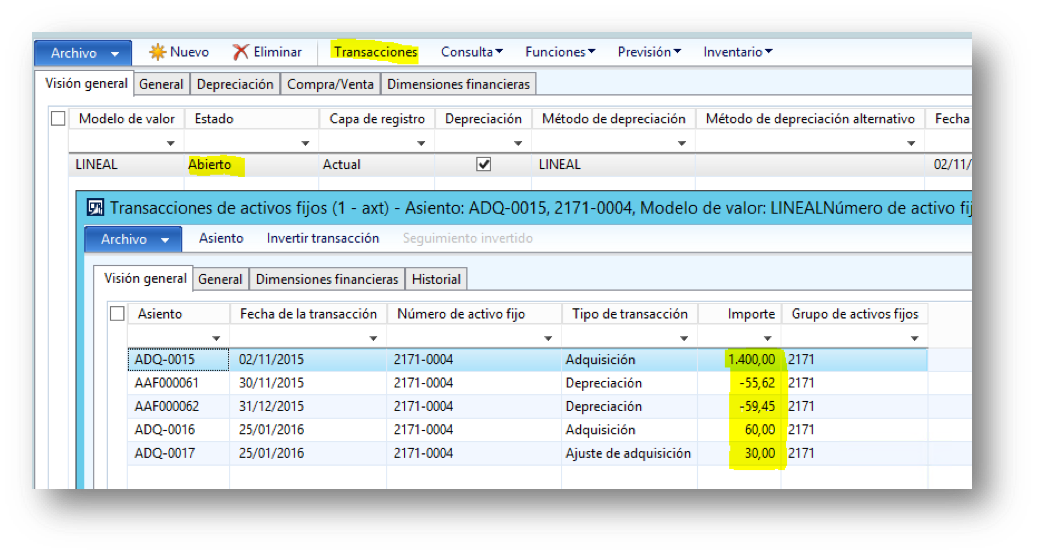

En las Transacciones también se visualizan los cambios realizados por el sistema con el detalle contable.

2. A través de los Diarios de ajustes de adquisición

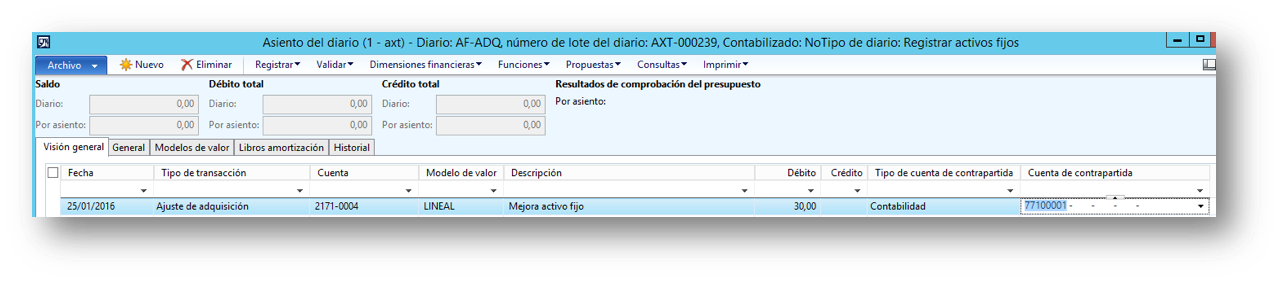

En el mismo activo fijo vamos a realizar otra mejora de 30€ a través de un diario de ajuste de adquisición. Para ello nos situamos en Activos fijos –> Diarios –> Activos fijos.

- Tipo transacción: Ajuste de adquisición.

- Cuentas: 2171-0004.

- Descripción: Mejora activo fijo.

- Débito: 30€.

- Tipo de cuenta de contrapartida: Contabilidad.

- Cuenta de contrapartida: 77100001 Beneficios inmovilizado material.

- Se valida y registra el diario.

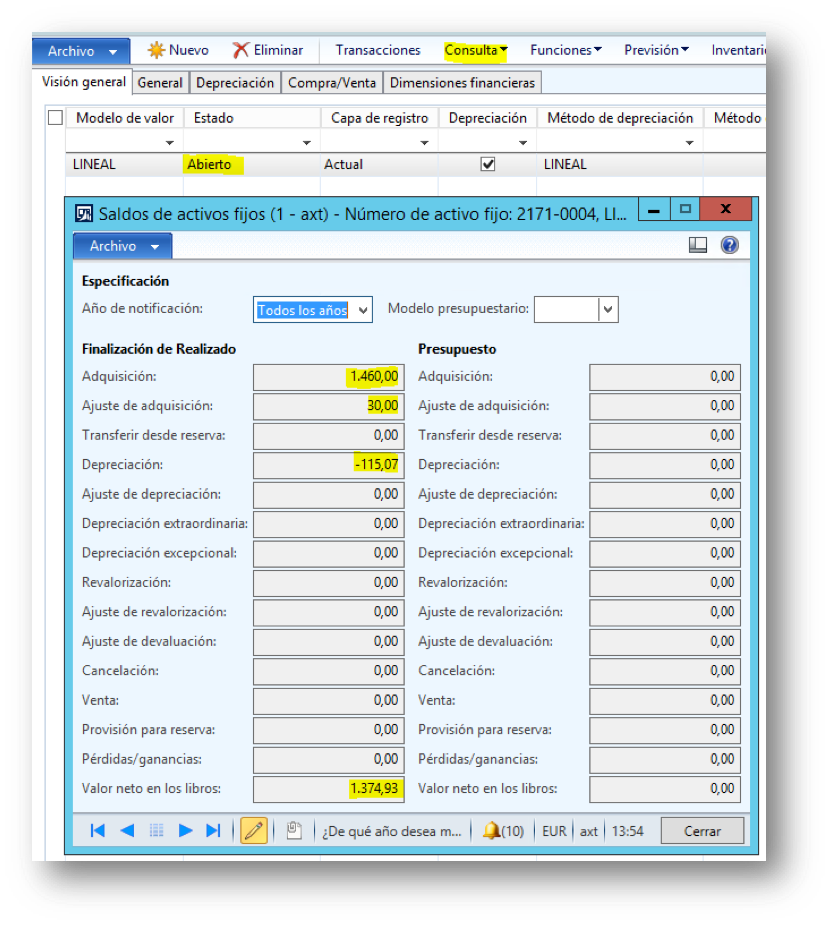

Volvemos a situarnos en los saldos del activo fijo y comprobamos como la adquisición sigue siendo de 1.460€, como estaba en el ejemplo anterior, en el campo Ajuste de adquisición se especifican los 30€ de la mejora y el valor neto en los libros también se ha modificado a 1.374,93€, puesto que el sistema ha sumado los 30€ de la mejora del ajuste de adquisición.

En las Transacciones también se visualizan los cambios realizados por el sistema con el detalle contable.

La revalorización se utiliza para crear asientos con la funcionalidad “Propuesta de revalorización” de activos fijos, cuyos modelos de valor estén asociados a un grupo de revalorización. Los campos que se muestran en la forma puede variar, dependiendo de las selecciones que realice en el formulario de consulta.

Las transacciones propuestas se crean de acuerdo con la información de la fecha y el factor establecido para cada grupo de revalorización.

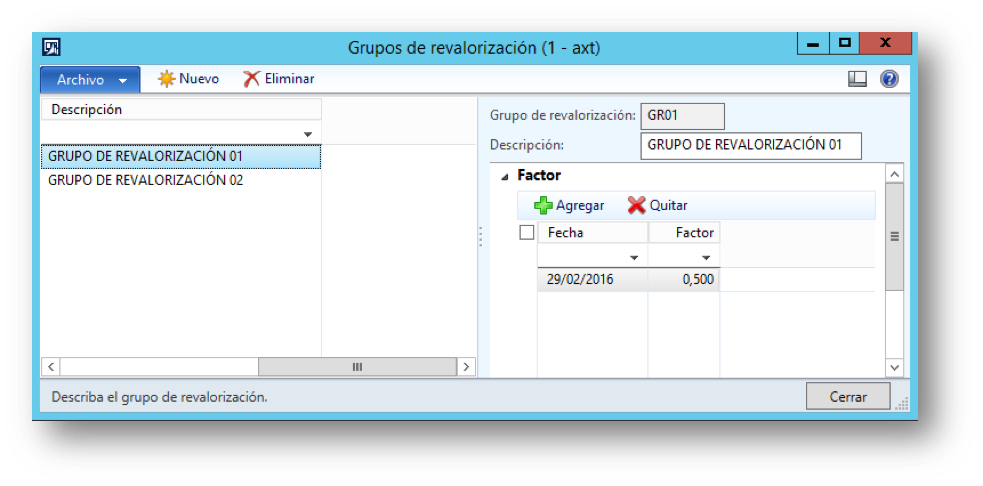

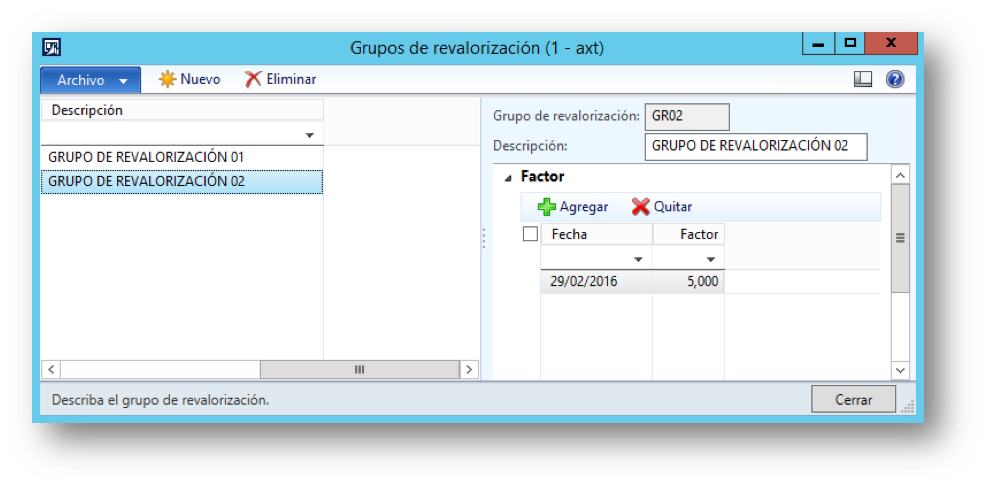

En primer lugar, hay que crear el grupo de revalorización y posteriormenteasociarlo al formulario del activo fijo al que se vaya aplicar. El factor del grupo de revalorización puede ser tanto positivo como negativo, es decir, es posible aumentar el valor del activo o disminuirlo.

Los grupos de revalorización están ubicados en Activos fijos –> Configurar –> Grupos de revalorización. Para el ejemplo se han parametrizados dos grupos, uno con factor positivo y otro negativo.

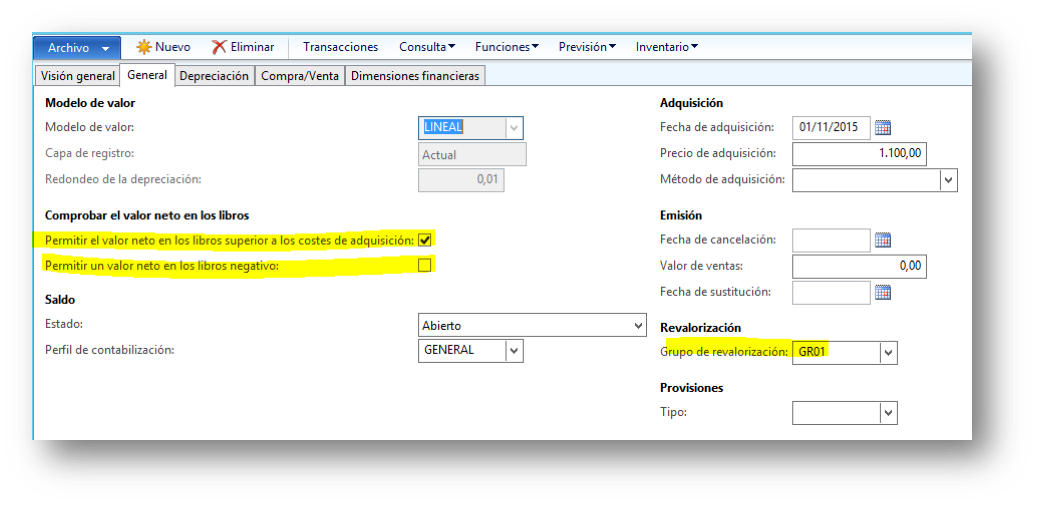

Para asociar el grupo de revalorización al activo, nos situamos en el formulario del activo 2171-0005, en la opción Modelos de valor –> Pestaña General.

- En este apartado en el campo Grupo de revalorización, se asocia el grupo de revalorización, en este ejemplo vamos a utilizar el GR01, con factor 0.5, para ver los cambios que realiza el sistema.

Es importante destacar los checks: Permitir el valor neto en los libros superior a los costes de adquisición y Permitir un valor neto en los libros negativo, puest que es conveniente activarlos si el activo está asociado a un grupo de revalorización, ya que dependiendo de la revalorización que se realice puede que el valor neto supere el coste de adquisición o sea negativo, y si no están activados dichos checks nos dará error el sistema.

Visualizamos previamente los saldos del activo 2171-0005, para que posteriormente se distingan bien los cambios que realiza el sistema.

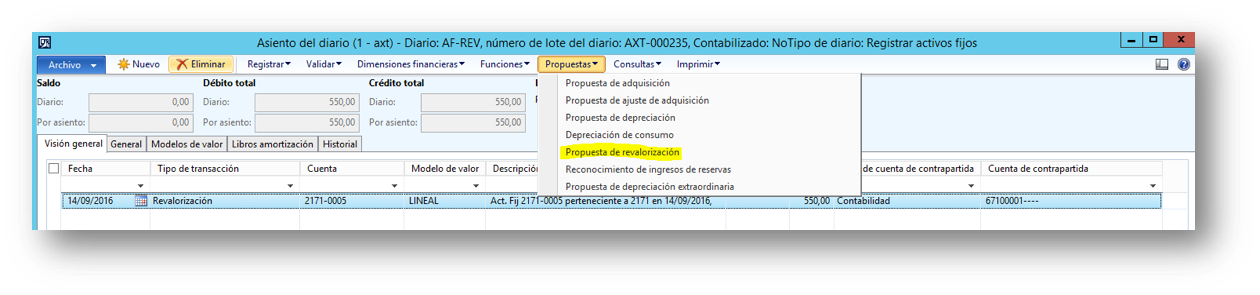

A continuación, nos situamos en los Diarios de activos fijos para realizar el ejemplo de propuesta de revalorización con el grupo GR01.

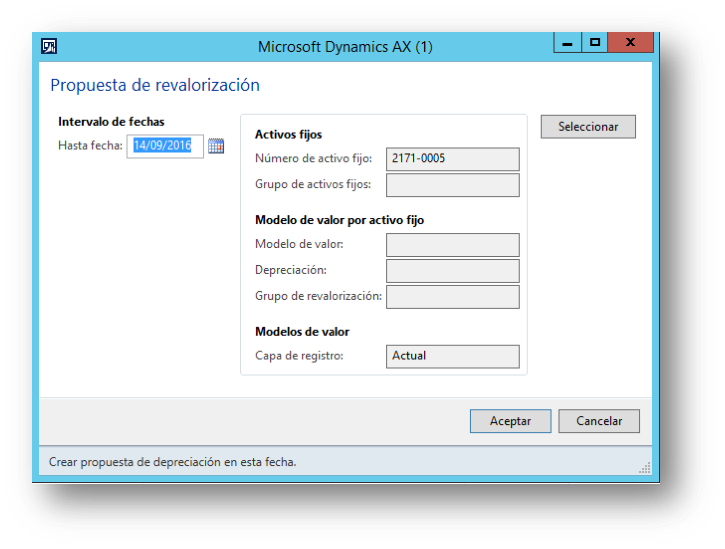

En la propuesta de revalorización se filtra por el activo 2171-0005 y se pulsa aceptar, de forma que el sistema muestra los datos indicados en el asiento de diario.

Se valida y registra el diario.

Volvemos a situarnos en los saldos del activo para comprobar que cambios ha realizado el sistema.

Verificamos como el sistema ha restado la revalorización indicada de 0,05 del grupo GR01, en el campo revalorización, así como también ha disminuido el valor neto en los libros por dicha cantidad.

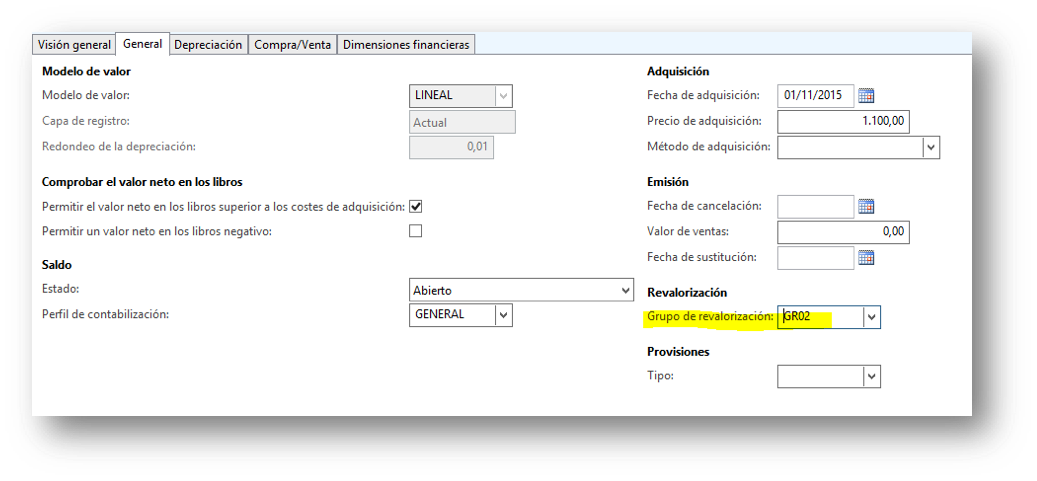

- Ahora se va a realizar el ejemplo con el Grupo de revalorización, GR02,con factor 5, para ver cómo se comporta el sistema, con el activo 2171-0006.

Nos situamos en el formulario del activo 2171-0006, en la opción Modelos de valor – Pestaña General, para cambiar el Grupo de revalorización a GR02.

Comprobamos los saldos del activo fijo 2170-0006.

A continuación, nos ubicamos en los Diarios de activos fijos para realizar el ejemplo de propuesta de revalorización con el grupo GR02 con factor 5.

Se valida y registra el asiento.

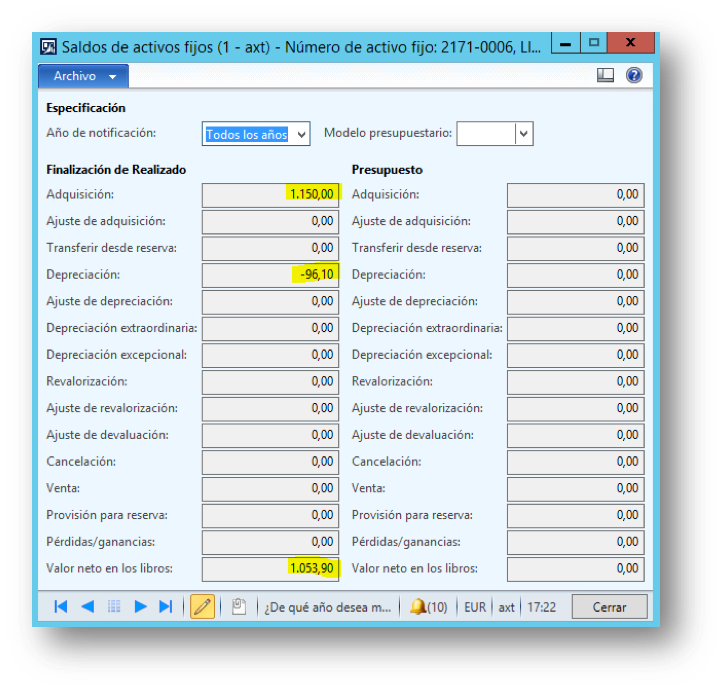

Volvemos al formulario de los saldos del activo para comprobar los cambios que ha realizado el sistema.

El sistema muestra la revalorización con el factor 5 en el campo Revalorización y lo suma al valor neto en los libros.

Hasta aquí la diferenciación de procesos entre las mejorar y las revalorizaciones de un activo fijo en Microsoft Dynamics AX 2012 R3.